医療費通知(医療費のお知らせ)を使う

医療費通知(医療費のお知らせ)を使って医療費控除の明細書を作成する場合

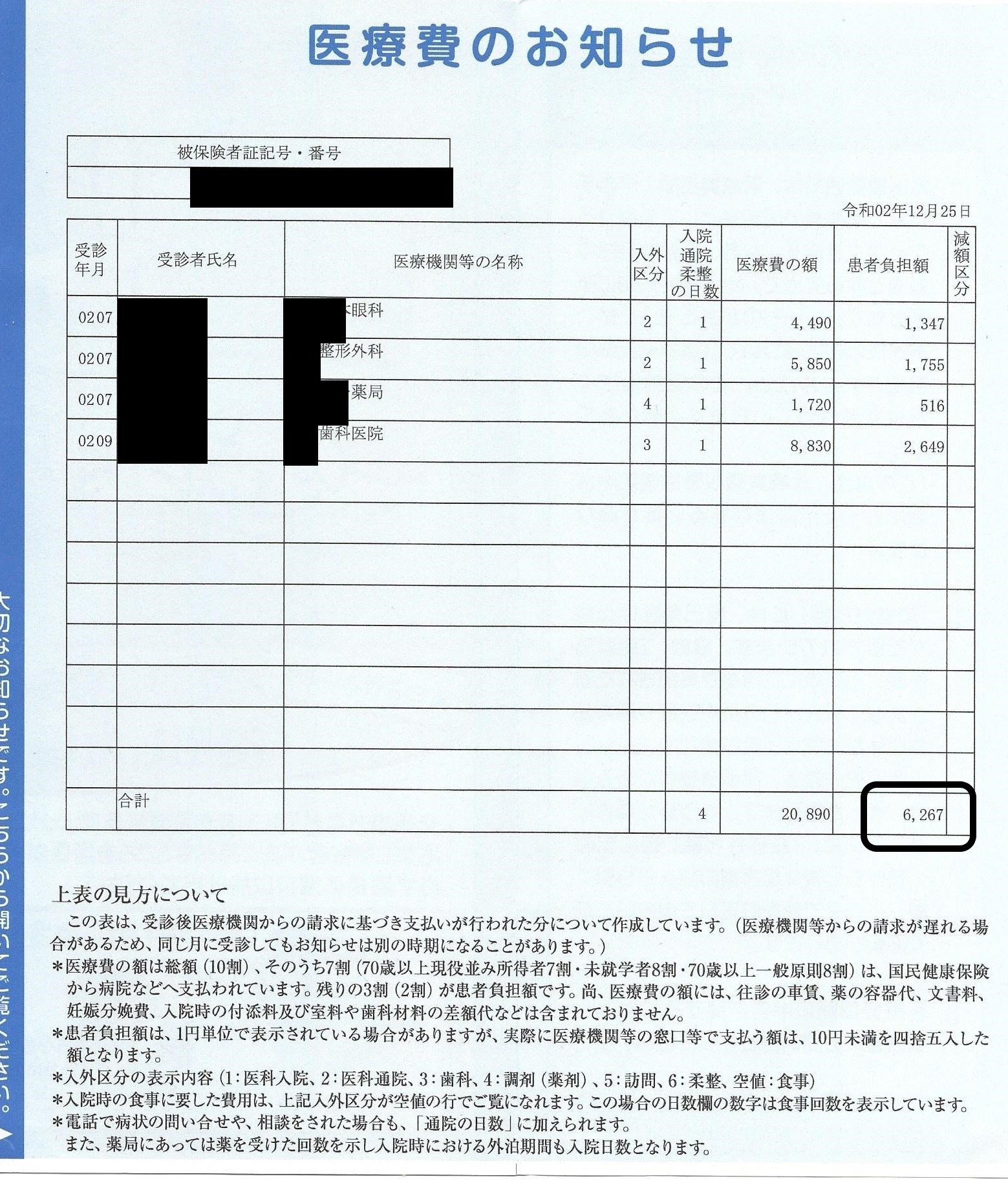

医療費通知(医療費のお知らせ)は、保険加入者に実際にかかった医療費を知らせて、健康や健康保険事業に対する認識を深めてもらうために送付される書類です。

平成29年度の税制改正によって、医療費控除をする際に、この医療費通知(医療費のお知らせ)を確定申告書に添付すれば、「医療費控除の明細書」の記載を簡略化することができ、医療費の領収書の保存も不要になりました。

ただし、医療費通知に次の1〜6までに掲げる6項目の記載があることが条件となります。

(6項目を満たしていない医療費通知を使うことはできず、医療費の領収書から医療費控除の明細書を作成することになります。)

1.被保険者等の氏名

2.療養を受けた年月

3.療養を受けた者

4.療養を受けた病院、診療所、薬局等の名称

5.被保険者等が支払った医療費の額

6.保険者等の名称

次の医療費のお知らせを使って、医療費控除の明細書の記載の仕方を説明します。

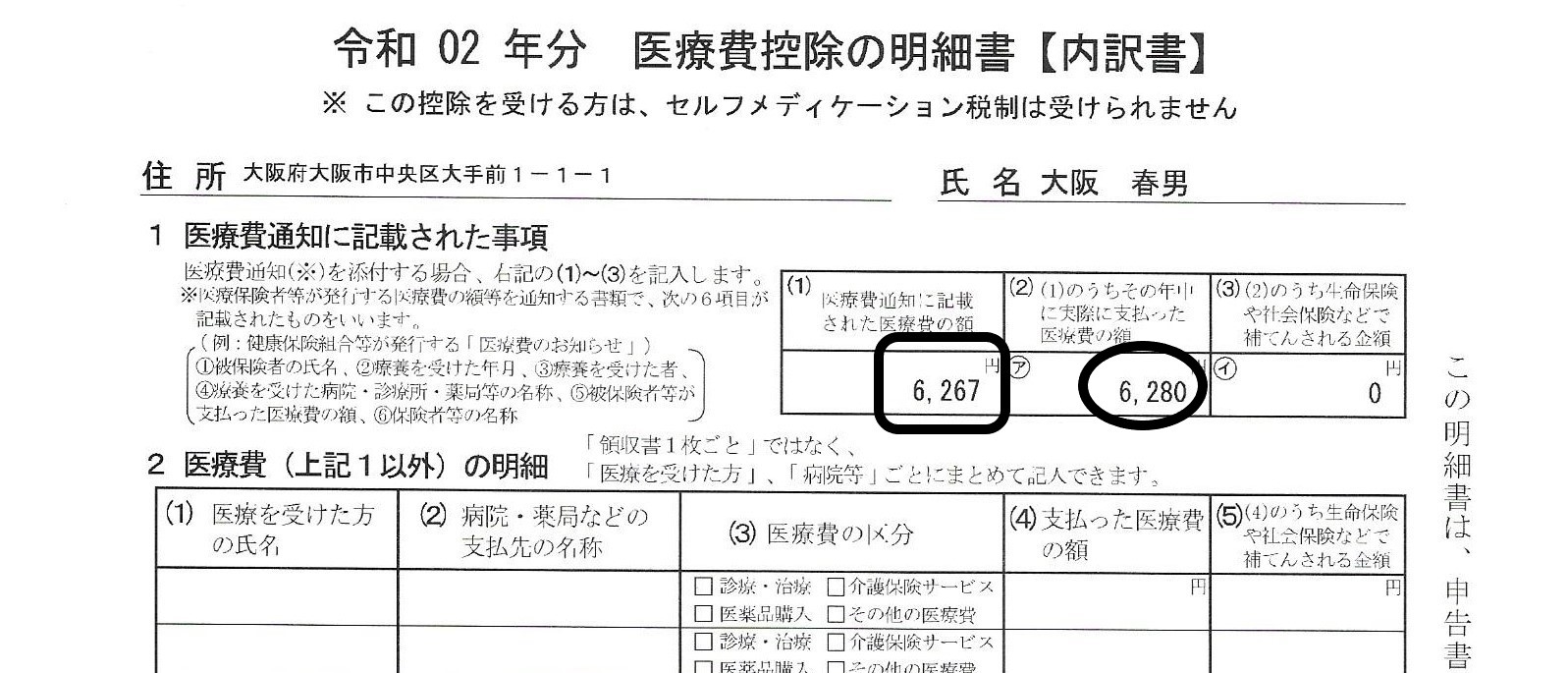

医療費通知(医療費のお知らせ)から保険加入者の自己負担額の合計額を医療費控除の明細書の「1 医療費通知に記載された事項」の(1)欄に移記します。

上記の例では医療費のお知らせの「患者負担額」の合計6,267円(四角囲みの部分)を明細書の四角囲みの箇所に移記します。

(補てんされる金額がある場合は(3)イ欄に金額を記載します。)

ちなみに、医療費のお知らせに記載された「医療費の額」は、医療費の総額(10割)を意味します。

明細書の(2)ア欄(丸囲みの部分)に記載する金額は次のようになります。

医療費通知(医療費のお知らせ)に記載された自己負担額は、診療報酬点数から計算される医療費の端数処理の関係から医療機関等の窓口で実際支払った金額(領収金額)とは相違する場合がほとんどです。

設例では、医療費通知に記載された自己負担額は6,267円で、実際の領収金額の合計額は6,280円でした。

この点について国税庁が示す指針によれば、医療費通知に記載された自己負担額と実際の領収金額のいずれに基づいて計算しても差し支えないとされています。

そうすると、(2)ア欄に記載する金額は、医療費通知に記載された自己負担額に基づいて計算する場合は(1)の金額(設例では6,267円)を記載することとなり、実際の領収金額に基づいて計算する場合は、上記の例のように、実際の領収金額を合計した6,280円を記載します。

後は、(1)ア欄及びイ欄の金額を「医療費の合計」のA欄及びB欄に金額を移記(医療費通知に記載のない医療費がある場合はウ欄及びエ欄の金額を合計します。)し、以下、「3 控除額の計算」に従って控除額を計算します。

医療費通知(医療費のお知らせ)を使う場合の注意点

次のような医療費通知に反映されない医療費は、医療費控除の明細書の「2 医療費(上記1以外)の明細」に別途記載することになります。

医療機関等の保険請求の遅れ等で、医療費通知に記載されていない場合

自由診療の場合

診療を伴わず薬局で医薬品を購入するなどの場合

確定申告書を電子申告(e-tax)により送信する場合において、医療費通知を書面で交付を受けているときは、医療費の領収書に基づいて必要事項を入力した医療費控除の明細書データを確定申告書データとともに送信するか、医療費通知(書面)を別途郵送等により税務署に提出する必要があります。

医療費通知データ(XML形式)が提供されている場合には、添付書類データとして確定申告書データ等とともに送信することができます。

医療費控除の計算は暦年(1月から12月)で行いますが、医療費通知は期ズレしている(たとえば10月から翌年9月分が記載されている)場合がほとんどですので、一部の期間を領収書で記載を補完する必要があり、かえって手間が生じます。

また、医療費通知は、各種の助成・減免などがある場合にこれらの金額がうまく反映されない場合があります。

これらのことから管理人は、ほとんどの場合、医療費通知を使わずにすべての領収書から医療費控除の明細書を作成する方法を採っています。